肖立晟,李梟劍

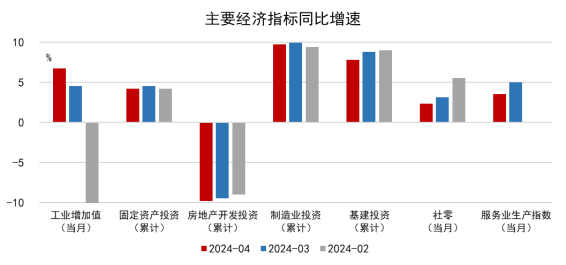

國家統(tǒng)計(jì)局公布的數(shù)據(jù)顯示,2024年4月中國規(guī)模以上工業(yè)增加值同比增長6.7%,服務(wù)業(yè)生產(chǎn)指數(shù)同比增長3.5%, 社會(huì)消費(fèi)品零售總額同比增長2.3%;1-4月固定資產(chǎn)投資累計(jì)同比增長4.2%,其中房地產(chǎn)開發(fā)投資同比下降9.8%,基礎(chǔ)設(shè)施投資同比增長6.0%,制造業(yè)投資增長9.7%。國家統(tǒng)計(jì)局表示,4月份國民經(jīng)濟(jì)運(yùn)行平穩(wěn),雖然部分指標(biāo)受節(jié)假日錯(cuò)月、上年同期基數(shù)較高等因素影響增速有所放緩,但工業(yè)、出口、就業(yè)、物價(jià)等主要指標(biāo)總體改善。九方金融研究所宏觀團(tuán)隊(duì)認(rèn)為,今年4月國內(nèi)經(jīng)濟(jì)的表現(xiàn)相對(duì)平穩(wěn),但也有些短板持續(xù)存在。具體來看,有以下幾點(diǎn)值得關(guān)注:

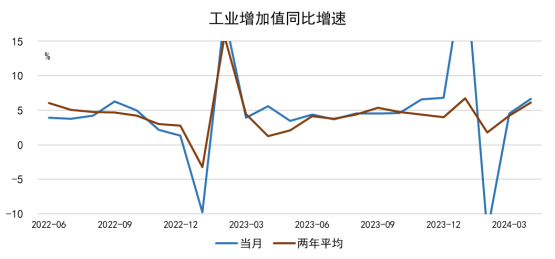

首先,工業(yè)生產(chǎn)大幅回暖。4月當(dāng)月工業(yè)增加值同比增長6.7%,明顯高于市場預(yù)期以及3月的4.5%,工業(yè)生產(chǎn)持續(xù)回暖。雖然去年同期有明顯的基數(shù)效應(yīng),但結(jié)合4月工業(yè)增加值的季調(diào)環(huán)比增速以及制造業(yè)PMI生產(chǎn)指數(shù)來看,工業(yè)部門的生產(chǎn)情況還是比較亮眼的。分行業(yè)來看,增速環(huán)比3月提升幅度較大的包括非金屬采選、橡膠塑料、化學(xué)、汽車制造、船舶、計(jì)算機(jī)、紡織等,其中多數(shù)是出口相關(guān)行業(yè)。

第二,服務(wù)生產(chǎn)表現(xiàn)偏弱。4月當(dāng)月服務(wù)業(yè)生產(chǎn)指數(shù)同比僅增長3.5%,明顯不及3月的5.0%。考慮到2022年、2023年同期均存在基數(shù)效應(yīng)擾動(dòng),同比增速對(duì)于服務(wù)業(yè)生產(chǎn)的實(shí)際情況指向性較差。不過結(jié)合服務(wù)業(yè)PMI以及CPI分項(xiàng)中服務(wù)價(jià)格的走勢來看,4月服務(wù)業(yè)生產(chǎn)或相對(duì)偏弱。

第三,終端消費(fèi)低迷,商品零售或是拖累。4月社零同比增速環(huán)比下滑0.8個(gè)百分點(diǎn)至2.3%,增速創(chuàng)下2023年以來新低。從環(huán)比增速來看,季調(diào)環(huán)比增速為去年8月以來最低值,未季調(diào)的環(huán)比增速也明顯低于往年季節(jié)性水平。總得來看,4月終端消費(fèi)的表現(xiàn)不佳。其中,餐飲收入的環(huán)比表現(xiàn)持平于往年季節(jié)性水平,但商品零售的環(huán)比增速則是創(chuàng)下了歷史同期的次低值,或反映出商品消費(fèi)是終端需求的重要拖累。

第四,制造業(yè)投資增速仍處于高位。1-4月制造業(yè)投資累計(jì)同比增速為9.7%,與1-3月的9.9%相近,企業(yè)投資擴(kuò)產(chǎn)的速度并沒有明顯下滑。從已公布的行業(yè)數(shù)據(jù)來看,上游和下游的投資增速有所回暖,但中游出現(xiàn)了減速的跡象。

第五,基建投資增速小幅下滑,但實(shí)際表現(xiàn)可能并不差。1-4月基建投資增速為6.0%,較1-3月下滑0.5個(gè)百分點(diǎn),不過4月與基建相關(guān)的土木工程建筑業(yè)商務(wù)活動(dòng)指數(shù)為63.7%,比上月上升3.9個(gè)百分點(diǎn),升至高位景氣區(qū)間,企業(yè)施工進(jìn)度有所加快。因此我們認(rèn)為,4月基建投資的實(shí)際施工情況可能并不差。

第六,房地產(chǎn)投資仍在探底。1-4月房地產(chǎn)開發(fā)投資累計(jì)同比下降9.8%,降幅較1-3月的9.5%繼續(xù)擴(kuò)大,且創(chuàng)下了2023年以來的新低。與房地產(chǎn)相關(guān)的幾項(xiàng)指標(biāo)中,施工、新開工、竣工、資金來源、房價(jià)等同比增速均處于低位,并沒有出現(xiàn)改善的情況。整體來看,地產(chǎn)市場依舊在探底的過程之中。

從整體來看,4月以來國內(nèi)經(jīng)濟(jì)的表現(xiàn)相對(duì)平穩(wěn),但修復(fù)的斜率可能不如一季度。從生產(chǎn)端來看,雖然工業(yè)生產(chǎn)超預(yù)期,但服務(wù)業(yè)景氣度不高,這無疑限制了企業(yè)生產(chǎn)的意愿。從需求端來看,地產(chǎn)市場整體仍處于低位,居民消費(fèi)傾向也沒有明顯修復(fù),而此前表現(xiàn)相對(duì)較好、對(duì)內(nèi)需形成較強(qiáng)拉動(dòng)的基建、制造業(yè)投資增速并沒有出現(xiàn)進(jìn)一步上行的跡象,也說明了經(jīng)濟(jì)修復(fù)的動(dòng)能有所減弱。不過,近期超長期特別國債已開始發(fā)行,地產(chǎn)政策也明顯松動(dòng),貨幣政策有望降準(zhǔn)降息,政策端的寬松態(tài)勢不減,后續(xù)經(jīng)濟(jì)基本面的改善有望重新加速。

免責(zé)聲明:本報(bào)告由李梟劍(登記編號(hào):A0740123050026)進(jìn)行撰寫,本公司對(duì)報(bào)告內(nèi)容(含公開信息)的準(zhǔn)確性、完整性、及時(shí)性、有效性和適用性等不做任何陳述和保證。本公司已力求報(bào)告內(nèi)容客觀、公正,但報(bào)告中的觀點(diǎn)、結(jié)論和建議僅反映撰寫者在報(bào)告發(fā)出當(dāng)日的設(shè)想、見解和分析方法應(yīng)僅供參考。同時(shí),本公司可發(fā)布其他與本報(bào)告所載資料不一致及結(jié)論有所不同的報(bào)告。本報(bào)告中的信息或意見不構(gòu)成交易品種的買賣指令或買賣出價(jià),投資者應(yīng)自主進(jìn)行投資決策,據(jù)此做出的任何投資決策與本公司或作者無關(guān),自行承擔(dān)風(fēng)險(xiǎn),本公司和作者不因此承擔(dān)任何法律責(zé)任。

關(guān)于九方金融研究所

九方金融研究所是九方財(cái)富(09636.HK)旗下品牌九方智投下屬金融研究機(jī)構(gòu)。九方金融研究所以“聚焦金融、著力創(chuàng)新、引領(lǐng)行業(yè)、打造品牌”為指導(dǎo)方針,致力打造國內(nèi)一流、特色鮮明的投資研究服務(wù)平臺(tái),為廣大投資者提供長期穩(wěn)定、成體系、可信賴的專業(yè)研究服務(wù)。

研究所擁有超100人證券研究服務(wù)團(tuán)隊(duì),研究范圍涵蓋宏觀經(jīng)濟(jì)、行業(yè)公司、證券投資策略、指數(shù)與投資工具設(shè)計(jì)等領(lǐng)域。

來源:東方網(wǎng) | 撰稿:肖立晟 | 責(zé)編:谷晟 審核:張淵

![]() 新聞投稿:184042016@qq.com 新聞熱線:135 8189 2583

新聞投稿:184042016@qq.com 新聞熱線:135 8189 2583

中國互聯(lián)網(wǎng)視聽節(jié)目服務(wù)自律公約 | 網(wǎng)絡(luò)110報(bào)警服務(wù) | 12321垃圾信息舉報(bào)中心 | 友情鏈接

版權(quán)所有 中國互聯(lián)網(wǎng)新聞中心 電話: 057187567897 京ICP證 040089號(hào)

網(wǎng)絡(luò)傳播視聽節(jié)目許可證號(hào):0105123 京公網(wǎng)安備110108006329號(hào) 京網(wǎng)文[2011]0252-085號(hào)

關(guān)于我們 | 法律顧問:京衡律師事務(wù)所