內容摘要

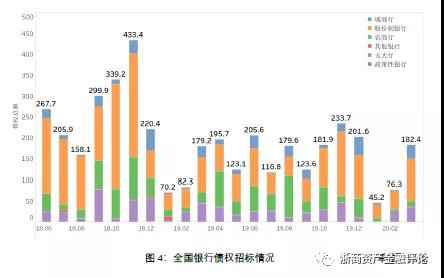

1�����、從債權市場的整體情況來看���,2020年一季度銀行招標規模約為304億元���,同比下降8.4%����,AMC招標規模約為4,714億元,同比下降19.8%��,非持牌機構招標規模約為442億元���,同比下降18.1%�;銀行成交規模約為791億元,同比下降35.9%��,AMC成交規模約為638億元��,同比下降10.8%����,非持牌機構成交規模約為286億元����,同比下降8.9%。從圖1可以觀察到�,2020年一季度銀行及四大AMC的債權招標規模整體呈現下降趨勢���,3月中下旬有小幅回升���,成交規模先升后降;圖2中地方AMC一季度招標規模和成交規模在2月份保持穩定后�����,在3月份都有上升趨勢���;圖3中非持牌機構一季度的招標規模在2月份急劇下降�����,隨后反彈呈現一個“V”字形���,而成交規模在3月開始急劇下降����,與招標規模形成倒掛�����,這主要是由于成交規模相對招標規模有一個滯后性��。由于新型冠狀病毒肺炎的影響,各機構在2月未全面復工,債權市場的招標���、成交規模均同比下降,市場流動性也受到較大影響。而隨著3月份各機構陸續全面復工�����,債權市場的招標及成交規模都有所回升�。

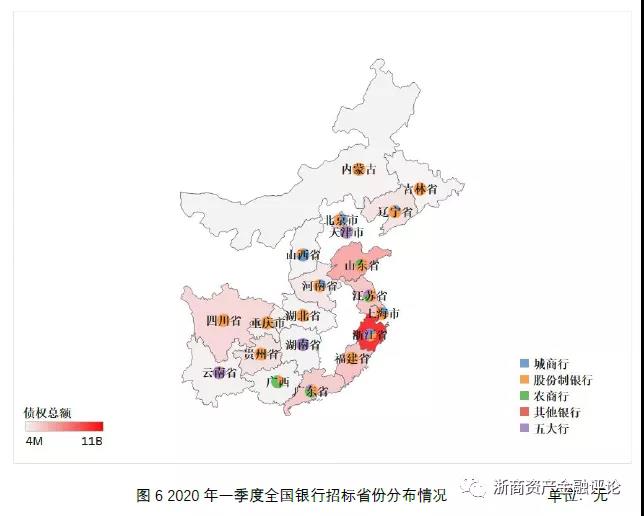

2���、從全國的區域市場情況來看,在銀行債權招標方面,浙江省銀行招標約為106億元�,占比34.9%���,山東省銀行招標約為40億元�����,占比13.2%,福建省銀行招標約為27億元,占比8.9%;在AMC債權招標方面�����,浙江省規模約為883億元����,占比18.7%,廣東省規模約為764億元,占比16.2%�����,廣西規模約為586億元���,占比12.4%�。在銀行債權成交方面,江蘇省規模約為130億元,占比16.4%�����,山東省規模約為108億元���,占比13.7%��,浙江省規模約為107億元,占比13.5%�����;在AMC債權成交方面�,江蘇省規模約為122億元,占比19.1%���,浙江省規模約為99億元,占比15.5%����,吉林省規模約為58億元�,占比9.1%�����。

一�、債權市場招標情況

1����、銀行債權招標情況

從銀行端的招標情況來看,2020年一季度招標規模相對2019年一季度小幅下降��,約為304億元����。其中,股份制銀行占比57.5%����,五大行占比20.5%����,城商行占比13.1%�����,農商行占比8.8%,其他銀行占比0.1%。

從銀行招標市場的區域分布情況來看,2020年一季度銀行招標規模主要集中在華東地區����。華東地區的銀行招標規模約為207億元�����,其次為西南地區���,約為31億元�����。從銀行招標市場的省份分布情況來看,浙江省銀行招標規模最大��,約為106億元�����,山東省銀行招標約為40億元���,福建省銀行招標約為27億元�����。

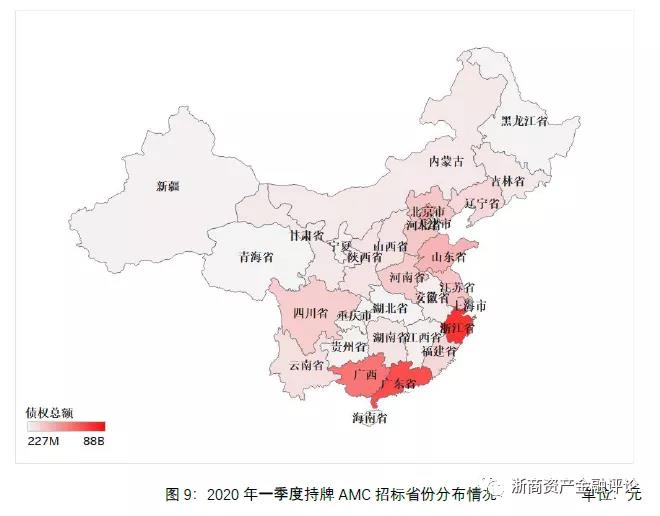

2、AMC招標情況

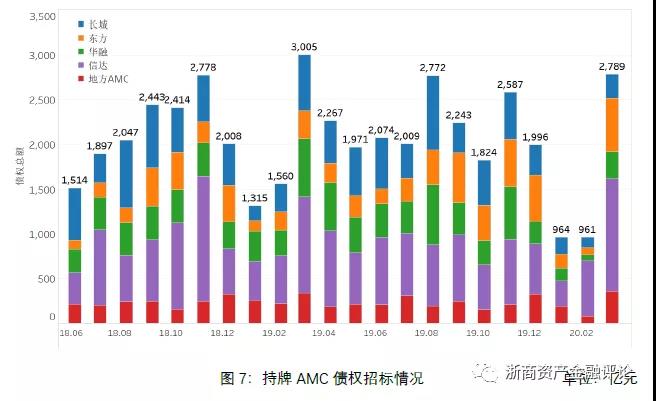

從持牌AMC的招標情況來看�����,2020年一季度招標規模相比于2019年一季度有所下降���,招標規模約為4,714億元���,其中����,信達招標占比46.0%�,東方招標占比17.9%,長城招標占比12.2%,華融招標占比10.6%�����,地方AMC招標合計占比13.3%����。東方招標規模與2019年一季度相比有所增加,剩余的四大AMC和地方AMC的招標規模均同比下降。東方招標規模同比增長約為31.3%��;華融的招標規模同比下降最多��,約為60.5%��。

從持牌AMC招標市場的區域分布情況來看,AMC招標規模主要集中在華東和華南地區。2020年一季度AMC招標規模最大的是華東地區�,約為1,639億元�����,南地區規模約為1,368億元。

從持牌AMC招標的省份分布來看,2020年一季度浙江省AMC招標規模最大��,約為883億元���,廣東省AMC招標規模約為764億元�����,廣西AMC招標規模約為586億元,北京市AMC招標規模約為360億元��,山東省AMC招標規模約為304億元�����。

從AMC的類型來看�,四大資產管理公司的業務范圍基本上覆蓋了全國各個省份;地方AMC在2020年一季度除了東北����、西本部分省份外也基本覆蓋了全國范圍���。

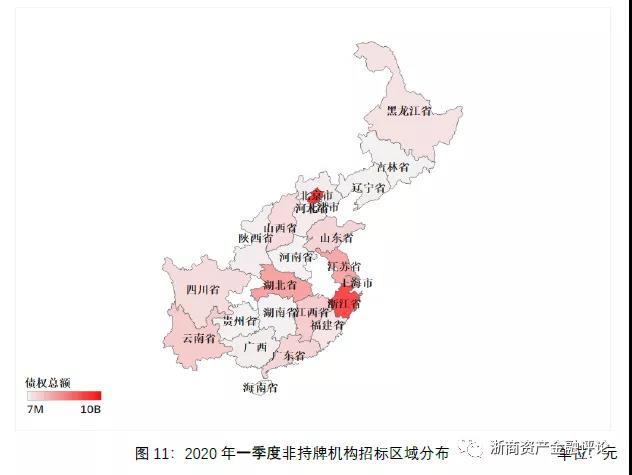

3����、非持牌機構招標情況

從非持牌機構的招標情況來看�,2020年一季度規模為442億元,相比于2019年一季度下降18.1%。

從非持牌機構招標的區域分布情況來看��,華中��、華東地區較活躍�,其中北京市非持牌市場招標約為102億元����,占比23.0%,浙江省非持牌市場招標約為90億元,占比20.4%���;湖北省非持牌市場招標約為44億元,占比10.0%;江蘇省非持牌市場招標約為42億元,占比9.5%。

4、債權招標情況總結

從2020年一季度的債權市場招標情況來看���,由于受疫情影響��,銀行�����、持牌機構與非持牌機構的招標規模同比、環比均下降����。從招標情況的整體格局來看����,浙江��、山東���、福建等省份的銀行債權招標最活躍��,浙江、廣東���、廣西等省份的AMC債權招標最活躍。

法律聲明

本報告所使用數據來源于網絡等第三方渠道�����,本文不保證數字的準確無誤���,統計分析結果只提供給客戶作為市場參考資料�����,亦不承擔由此引發的任何法律問題�����。

來源: | 撰稿: | 責編:楊俊杰 審核:張淵

新聞投稿:184042016@qq.com 新聞熱線:13157110107

新聞投稿:184042016@qq.com 新聞熱線:13157110107

來源: | 撰稿: | 責編:楊俊杰 審核:張淵