核電設備景氣上行 ,產業鏈進入業績釋放期

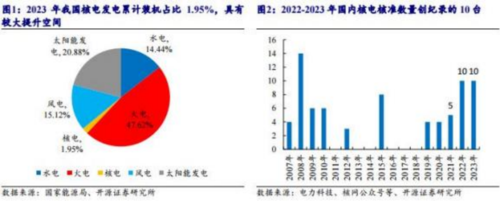

核工業持續高景氣 ,產業鏈從 2023 開始進入業績兌現期 。核電后續有望保持每年10臺機組審批量 ,對應超1000億元設備投資 。2019 年我國核電恢復審批,2022、2023 年核電核準數量達到創紀錄的 10 臺,預計 2024-2026年有望保持年均 10 臺 。按平均每年核準 10 臺機組計算 ,我們預計新增的核電機組設備年均投資額達 1347 億元 。截至 2023 年底 ,國內在建核電機組容量合計 30.30GW,我們測算在建核電機組設備價值量約為 3266 億元 ,核電設備通常在開工第 3 年開始陸續進場 ,我們認為核電產業正進入業績釋放期,未來將保持高景氣。

第四代核電高溫氣冷堆優勢顯著 ,滲透率有望逐步提升

高溫氣冷堆為我國第四代核電站重要方向 ,其以氦氣代替水作為一回路循環介質 ,靈活性 、 安全性皆較三代機組有所提升,用途更加廣泛 ,包括供電 、供熱 、制氫等 ,其主要設備及構件包括蒸汽發生器 、氦風機 、熱氣導管等 , 多為從 0 到 1 應用的設備環節 。2021 年我國石島灣高溫氣冷堆核電站投入運行 ,為世界首臺 ,設備國產化率達 93.4%,2023年正式投入商業化運營 。 四代核電商業化運營達半年或 1 年后 ,存在新批或推廣的預期 。假設高溫氣冷堆在新建機組中占 比 15%,價值量與三代機組平齊 ,我們測算 ,到 2030年 ,高溫氣冷堆設備投資額將達 1018 億元 ,年均投資額將達 145 億元。

乏燃料后處理建設提速 ,相關設備處于高速成長期

乏燃料的意義在于對鈾資源的充分利用 、 顯著減少需深地質層處置的核廢物體積 、帶動相關產業鏈發展等 。我國乏燃料后處理產能嚴重不足 ,政府基金支出快速增加,設施建設提速。實體清單限制下核工業設備自主可控需求迫切,相關設備潛力大 ,我們預計 2021-2035 年乏燃料后處理設備投資額將超 2000億 。此外 ,乏燃料運輸容器制造難度大 ,基本被海外壟斷 , 國產替代空間大。我國使用的乏燃料運輸容器有兩臺為美國 NAC-STC 型 ,單臺價格 3000 萬美元 。我們測算到2025年乏燃料離堆貯存需求量預計達 5591 噸 ,外運需求量達 1047 噸 , 乏燃料運輸容器市場空間或將超百億。

相關公司

海鷗股份 (603269):海鷗股份是我國冷卻塔行業領軍企業 ,主營產品機力通風冷卻塔是現代工業重要的配套設施 ,產品廣泛應用于石化 、冶金 、 電力等領域 。根據中國通用機械工業協會冷卻設備分會出具的說明 ,近年來, 在國內機力通風冷卻塔廠商中 ,海鷗股份產銷量排名榜首 ;公司也是首批制造業單項冠軍培育企業 ,并作為主要參編單位及 CTI 環境保護及危險防護委員會負責人單位 ,參與起草了國內外多項冷卻塔行業標準 。近年來 ,公司 業務范圍 、產能以及下游應用領域不斷擴張 ,發展勢頭強勁。

科新機電 (300092): 科新機電主要從事天然氣化工 、核電軍工 、光伏 、油氣工程 、石油煉化 、煤化工等領域生產環節中以重型壓力容器為主的高端過程裝備及系統集成的設計 、研發及制造 ,囊括反應 、傳質 、傳熱 、分離和儲存等核心生產工藝過程 。近年來 ,公司加大新能源領域發展力度 ,下游包括核電 、光伏 、氫能等 。公司正抓住氫能發展機遇提前布局 ,先后參與多家石油石化企業及國內知名工程公司的有關灰氫項目建設 、深冷技術儲備 ,積極與國內氫能研發排名靠前的有關單位聯合開展氫能應用場景試驗等 。募投項目順利實施后,將進一步助推公司拓展業務范圍,加速公司產業結構升級。

參考資料:20240610-開源證券-機械設備行業深度報告:核電設備景氣上行 , 四代核電及乏燃料引領新增量

免責聲明:以上信息出自匯陽研究部,內容不做具體操作指導,客戶亦不應將 其作為投資決策的參考因素。據此買入,責任自負,股市有風險,投資需謹慎

(推廣)

來源:東方網 | 撰稿:成都匯陽 | 責編:谷晟 審核:張淵

![]() 新聞投稿:184042016@qq.com 新聞熱線:135 8189 2583

新聞投稿:184042016@qq.com 新聞熱線:135 8189 2583

中國互聯網視聽節目服務自律公約 | 網絡110報警服務 | 12321垃圾信息舉報中心 | 友情鏈接

版權所有 中國互聯網新聞中心 電話: 057187567897 京ICP證 040089號

網絡傳播視聽節目許可證號:0105123 京公網安備110108006329號 京網文[2011]0252-085號