今天(3月4日)起,全面注冊制后,滬深主板將開始“納新”,接收主板新申報企業申請。

自此,隨著發行上市審核權全部下放至交易所,A股市場也正式進入滬深京三大交易所“并聯”審核新時代。

2月17日,證監會已集中發布了165部制度規則,其中包括證監會發布的制度規則57部,證券交易所、全國股轉公司、中國結算等發布的配套制度規則108部。內容上,涵蓋精簡優化發行上市條件、完善審核注冊程序、優化發行承銷制度、完善上市公司重大資產重組制度以及強化監管執法和投資者保護等五大方面。

作為A股最大板塊,滬深主板在注冊制實行后“開門迎客”,必將影響深遠。作為普通投資者,又該了解些什么?如何從容應對?

A股最大板塊將迎新變化

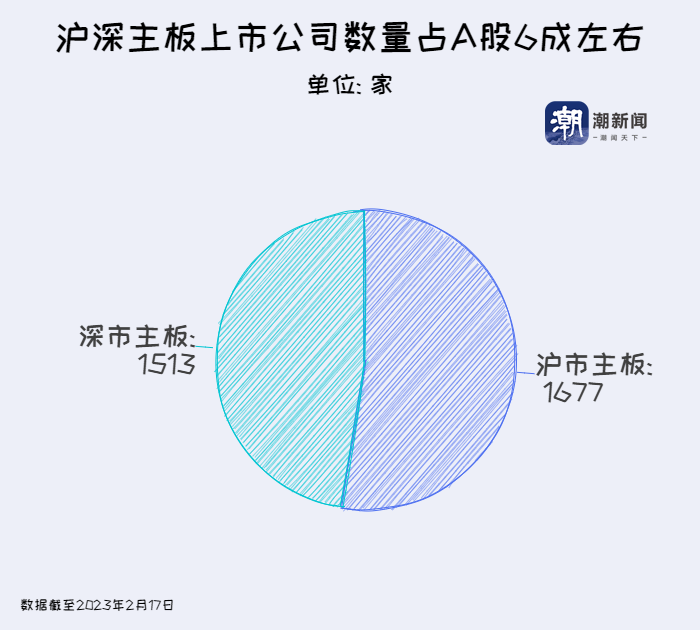

此次全面注冊制改革涉及到上交所、深交所兩大主板市場,這里聚集的上市公司占A股市場六成左右,市值占A股總市值大約三分之二。

以2月17日收盤統計,滬深主板總共有上市公司3190家,總市值超過65萬億元。其中滬市主板1677家,總市值42.44萬億元;深市主板上市公司1513家,總市值22.73萬億元。

與科創板的增量試點和創業板的存量改革相比,滬深主板的注冊制改革可謂“牽一發而動全身”。

有業內人士表示,參照創業板改革前后的變化,預計主板在注冊制之后短期內能夠迎來一波企業IPO的快速增長期,主板上市公司有快速擴容的可能性,此后逐步穩定。

華安證券分析師嚴佳煒認為,對于權重較高的大盤藍籌股來說,全面注冊制改革不會對其產生特別大的影響;但對于小市值微盤股來說,短期內大量新股上市可能會稀釋其本就不強的流動性,特別是對于績差股,其估值會進一步承壓。

全面注冊制之下,A股的退市力度也有望增加。證監會有關部門負責人表示,全面實行股票發行注冊制后,將嚴格實施退市制度,強化退市監管,健全重大退市風險處置機制。

影響人群超2億投資者

注冊制改革與每一位投資者息息相關。滬深主板實行注冊制后,將會影響多少投資者?

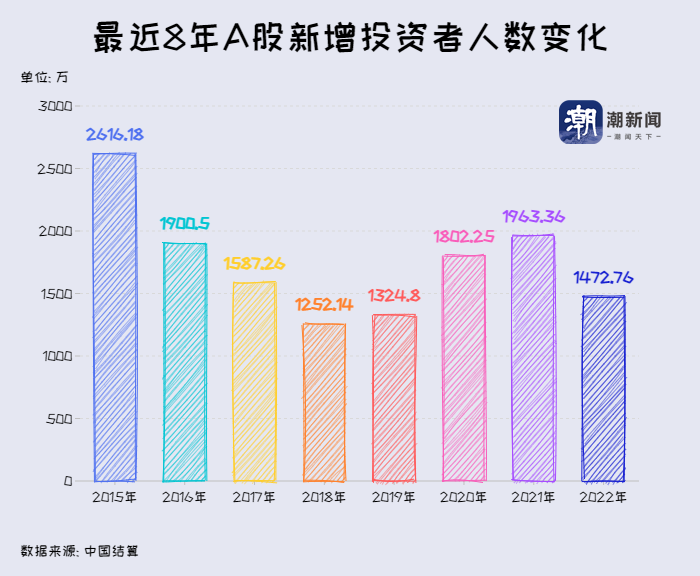

根據中國結算數據,截至2023年1月,A股市場投資者總數近2.13億。由于沒有科創板和創業板的投資門檻限制,投資者當中絕大多數都投資主板股票。

值得注意的是,目前散戶仍占A股投資者數量的絕對大頭,占投資者總數的99.76%。

自1990年上海、深圳證券交易所成立,A股開始交易。2015年4月,中國結算首次公布投資者數量,彼時A股投資者數量為8185萬。到了2016年1月,A股投資者數量突破1億,共歷時26年。如今,實現第二個“1億投資者”僅僅用了6年時間。

面對如此龐大的投資者數量,任何改革都需要行穩致遠。全面注冊制在打開資本市場改革發展新局面的同時,也給引導投資者理性投資、加強投資者教育、保護其合法權益帶來考驗。

投資者保護該怎么做?

全面實行注冊制后,也就意味著選擇權交給了市場,必然會給投資者保護帶來新的挑戰。

全國人大代表、北京證監局局長賈文勤近日在接受媒體采訪時表示,我國資本市場發展尚不充分、中小投資者占比高、誠信環境不夠完善,必須堅守監管主責主業,加大發行上市全鏈條各環節監管力度,進一步完善全面實行注冊制后的市場秩序和生態塑造。“‘零容忍’執法為注冊制改革保駕護航。”

全國政協委員、中泰證券總經理馮藝東也表示,注冊制以信息披露為核心,中介機構“看門人”作用凸顯,通過市場化、法治化手段促使各類中介機構歸位盡責是全面實施股票發行注冊制的關鍵。

馮藝東認為,要壓實發行人信息披露第一責任,厘清各類中介機構責任邊界,壓實保薦代表人簽字責任等三方面壓實市場主體責任,推動形成權責明晰、各司其職、相互制約的制度體系。

對于如何織密保護網?此前,證監會有關部門負責人也表示,將與有關方面共同打好投資者民事權益救濟“組合拳”:健全“中國式集體訴訟制度”,用好罰沒款優先用于民事賠償制度,欺詐發行責令回購制度將盡快落地。

例如,2021年全國首例證券集體訴訟案中,康美藥業特別代表人訴訟獲得法院勝訴判決,5.2萬多名投資者獲賠了24.59億元。

來源:潮新聞 | 撰稿:徐光 | 責編:盧橋輝 審核:張淵

![]() 新聞投稿:184042016@qq.com 新聞熱線:13157110107

新聞投稿:184042016@qq.com 新聞熱線:13157110107

中國互聯網視聽節目服務自律公約 | 網絡110報警服務 | 12321垃圾信息舉報中心 | 友情鏈接

版權所有 中國互聯網新聞中心 電話: 057187567897 京ICP證 040089號

網絡傳播視聽節目許可證號:0105123 京公網安備110108006329號 京網文[2011]0252-085號